채권투자 방법 중 채권거래수수료와 과세에 대해 알아본다. 또한, 채권수량을 부르는 방식인 채에 대해 알아보고, 채권투자에서 가장 중요한 부분인 채권수수료 및 채권 거래에 대한 과세방식에 대해 알아본다. 채권거래수수료율은 소액채권보다 일반채권의 매매 수수료가 저렴함을 알 수 있다.

채권수량 부르는 방식

채권은 매매 시와 주문 시에 수량을 부르는 방식이 주식과는 다르다. 주식은 액면가 5천 원에 거래되는 주식을 5만 원어치 사면 10주를 산다고 말한다. 1주가 액면가 5천 원에 해당한다. 반면 채권에서는 액면가 1만 원에 거래되는 채권을 10만 원어치 사면 10채가 아니라 100채를 산다고 말한다. 즉, 1채는 액면가인 1만 원이 아니라 1천 원에 해당한다. 일반 채권시장에서의 매매수량 단위는 100채로서 액면가로는 10만 원에 해당하며, 소매채권시장에서는 최소 매매수량 단위가 1000원에 해당하는 1 채이다.

거래수수료율과 정산

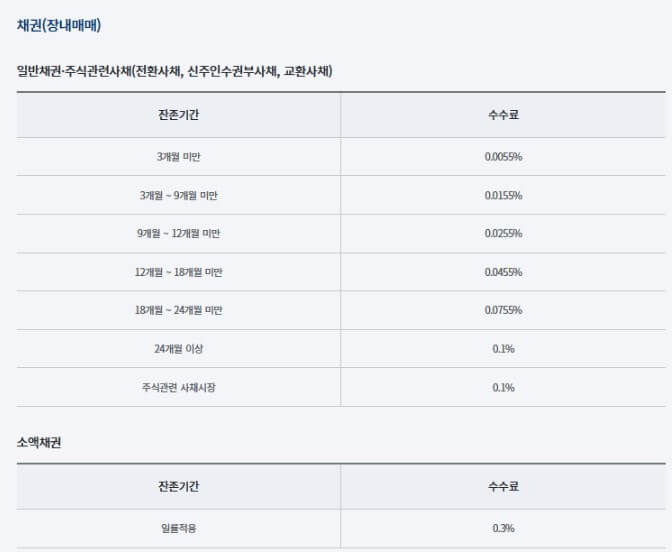

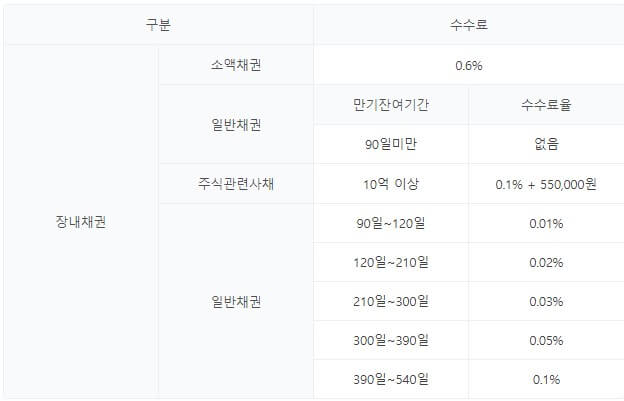

사고팔 때 내는 거래수수료는 주식처럼 증권회사마다 다르다. 주식은 흔히 주문금액에 따라서 수수료가 달라진다. 주문금액이 많을수록 금액 당 수수료를 적게 내며, 오프라인 수수료율보다 온라인 수수료가 저렴하다. 반면, 채권은 잔존만기에 따라 수수료가 달라진다. 대부분 증권사를 통한 거래에서 채권의 잔존만기가 짧을수록 수수료를 적게 내며, 오프라인과 온라인의 수수료율이 같은 경우가 많다. 아래는 미래에셋과 유안타증권의 채권 거래 수수료로 이번 포스팅을 하면서 알게 된 사실인데 소액채권이 일반채권보다 높은 수수료율이 적용됨을 알 수 있다.

정산시기는 증권사마다 차이가 있다. 주식은 매도 시 2 영업일 이후 현금이 들어오게 되지만, 채권은 당일 정산을 원칙으로 한다.

아래는 각 증권사별 채권 매매수수료를 정리한 글이에요.

증권사별 채권매매 수수료 비교 (채권투자에 가장 유리한 증권사는?)

채권투자 시 수익률을 극대화하기 위해 채권매매 수수료와 세금을 최소화하는 것은 매우 중요한 전략이에요. 이를 위해서는 먼저 각 증권사의 채권매매 수수료를 비교하고, 세금 혜택을 최대한

beyond-the-money99.tistory.com

채권거래 소득에 대한 과세

채권의 매매차익에 대해서는 세금이 없고 이자소득에 대해서만 15.4% 세율로 세금이 부과된다. 채권 이자소득은 세법상 금융소득으로 분류되어 소득 발생 시점마다 원천징수한다. 이자소득과 배당소득 등 금융소득이 연간 4천만 원을 넘을 때는 4천만 원의 초과분을 부동산 임대료나 근로소득 등 종합소득과 합산한 뒤 종합소득세 기본 세율을 적용해 세금을 부과하게 된다. 연간 이자소득과 배당소득 등의 합계가 4천만 원을 넘지 않으면 종합소득에 합하지 않고 분리과세를 적용하므로, 원천이자소득이 생길 때마다 미리 원천징수한 것으로 납세 의무가 끝난다.

'경제 > 재테크' 카테고리의 다른 글

| 비트코인 피자데이 행사 안내(5월 22일) (1) | 2023.05.20 |

|---|---|

| 서울시 다자녀 혜택 알려드립니다. (0) | 2023.05.19 |

| 특례보금자리론 Q&A (0) | 2023.05.16 |

| 특례보금자리론 대환 혜택 - 소득공제 (0) | 2023.05.15 |

| 채권의 분류와 개인이 관심 가져 볼 채권의 종류 (0) | 2023.05.05 |